Teil 2: Wichtigste Hersteller, Anlagenbau und Technologien

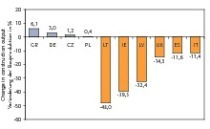

Die Wirtschaftskrise ist an der europäischen Porenbetonindustrie nicht spurlos vorübergegangen. Erste Anlagen wurden stillgesetzt oder vorübergehend außer Betrieb genommen. Der Preisdruck für Porenbeton ist gewachsen. Die wirtschaftliche Kapazitätsauslastung steht im Mittelpunkt der Interessen der Hersteller. Der Markt ist fragmentiert: Die führenden beiden Unternehmen kommen auf 40% Marktanteil, die Top 10 nur auf insgesamt 61 %. In den nächsten Jahren sind aber deutliche Verschiebungen zu erwarten, insbesondere durch Neubauten in Osteuropa, die von der neuesten Technologie profitieren und teilweise alte Werke ersetzen. Teil 2 dieser Marktübersicht beleuchtet die wichtigsten Hersteller sowie die wichtigsten Technologien zur Porenbetonherstellung näher.

Im ersten Teil der Marktübersicht (BFT INTERNATIONAL 12/2009) ging es um die derzeitige und künftige Marktentwicklung, Absatzzahlen und ausgewählte Länder.

Die größten Produzenten

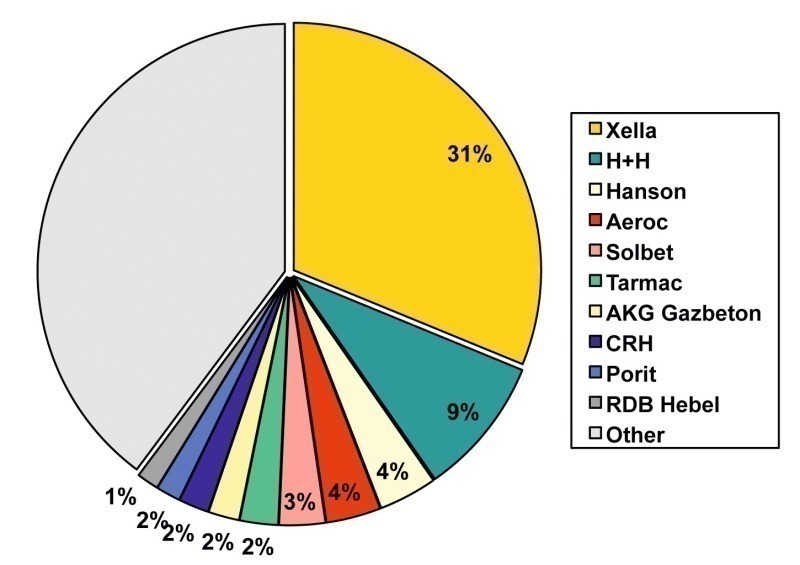

Die Porenbetonindustrie in Europa ist relativ stark fragmentiert. In dem Markt, einschließlich der Türkei, gibt es 189 Werke mit einer Gesamtkapazität von 42 Mm3 (Millionen m3) und einer Produktionsmenge in 2008 von 29,7 Mm3, was einer durchschnittlichen Werksauslastung von 70,6% entspricht [1]. Während die EAACA-Mitgliedsländer der EU27 2008 auf die geringsten Auslastungen kamen, betrugen die Auslastungen in den...